Der Verband der Schweizer Uhrenindustrie hat gerade seine Exportstatistik für 2024 veröffentlicht – der Dezember endete mit einem Minus von 5,4 %. Für das Gesamtjahr verzeichneten die Exporte der Schweizer Uhrenindustrie einen Rückgang von 2,8 % gegenüber 2023. Nach zwei Jahren robusten Wachstums und Rekordwerten hat die Branche nun mit Gegenwind zu kämpfen. Der Trend wurde insbesondere vom chinesischen Markt beeinflusst, wo die Exporte aufgrund wirtschaftlicher Unsicherheiten und verändertem Verbraucherverhalten deutlich zurückgingen.

Betrachtet man die geografische Aufteilung, ist der Trend für die USA (+5 %) positiv, neben dem Luxusboom auf dem Markt. Auch für Japan (+7,8 %) ist der Trend dank günstiger Wechselkurse und touristischer Aktivitäten positiv. In Europa ist das Geschäft insgesamt stabil (-0,1 %). Im Gegensatz dazu verzeichnen die Exporte nach China (-25,8 %) und Hongkong (-18,7 %) einen starken Rückgang. Nicht zuletzt bestätigt der Trend für Indien die rasante Expansion des Luxus im Land (+25,2 %).

Die Zahl der exportierten Uhren belief sich auf 5,4 Millionen, was den Rückgang der Exportmengen (-14,5 %) bestätigt und den Trend zu geringeren Mengen und höheren Preisen belegt mehr lesen.

Die Sekundärpreise, ein wichtiger Indikator für die Marktdynamik, sind im Jahr 2025 weiter gesunken. In diesem Zusammenhang berichtet Morgan Stanley/Watch Charts, dass diese im Jahr 2024 um -5,7 % gesunken sind, nachdem sie für 2023 mit -13 % und für 2022 mit -9 % angegeben wurden. Im Jahr 2025 ist keine große Verbesserung zu erwarten, und der Uhrenmarkt dürfte weiterhin herausfordernd bleiben. Bain & Company geht davon aus, dass wir im Laufe des Jahres, abhängig von den makroökonomischen Szenarien, einen leicht verbesserten Kontext für die Luxusbranche erleben werden. Morgan Stanley erwartet, dass die Verkäufe auf dem Primärmarkt für Uhren im ersten Halbjahr des Jahres weiter zurückgehen und die Preise auf dem Sekundärmarkt weiter fallen werden. Die Branche wird wahrscheinlich weiterhin von einem starken Schweizer Franken, Inflation sowie wirtschaftlichen und politischen Unsicherheiten beeinflusst werden. Eine weitere zentrale Herausforderung besteht darin, auf die sich ändernden Verbraucherpräferenzen einzugehen und für die neue Generation relevant zu bleiben.

Der Rückgang der Schweizer Uhrenexporte: Ein genauerer Blick

Im Jahr 2024 verzeichneten die Schweizer Uhrenexporte einen Rückgang von 3 %, wodurch der Gesamtexportwert auf 25,9 Milliarden Schweizer Franken sank. Obwohl ein Rückgang von 3 % auf den ersten Blick nicht katastrophal erscheinen mag, ist es wichtig, diese Zahl in den Kontext zu setzen. In den letzten Jahren verzeichneten die Schweizer Uhrenexporte ein stetiges Wachstum, wobei viele Jahre zweistellige Zuwächse verzeichneten. Der Rückgang im Jahr 2024 markiert eine bemerkenswerte Wende nach Jahren ununterbrochener Expansion und signalisiert potenzielle Turbulenzen für die Branche in den kommenden Jahren.

Jahresvergleich:

Im Jahr 2023 erreichten die Schweizer Uhrenexporte 26,7 Milliarden Schweizer Franken, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht. Dieses Wachstum kam, nachdem sich die Schweizer Uhrenindustrie weitgehend vom wirtschaftlichen Schock der COVID-19-Pandemie erholt hatte, wobei viele Luxusmarken einen Umsatzanstieg verzeichneten, da die Verbraucher wieder Geld für High-End-Produkte ausgaben. Der Rückgang um 3 % im Jahr 2024 deutet jedoch darauf hin, dass dieser Trend seinen Höhepunkt erreicht haben oder zumindest ein signifikantes Plateau erreicht haben könnte.

Der Rückgang ist nicht in allen Segmenten gleichmäßig. Während Schweizer Uhren der Einstiegsklasse – unter 1.000 CHF – einen Nachfragerückgang verzeichneten, blieb der Luxusmarkt der Spitzenklasse, einschließlich Uhren mit einem Preis von über 20.000 CHF, relativ stabil. Dies deutet darauf hin, dass der Abschwung in erster Linie auf ein verändertes Verbraucherverhalten im Massenmarktsegment zurückzuführen ist und nicht auf einen umfassenden Zusammenbruch des Luxusuhrensektors.

Regionale Aufschlüsselung der Exporte:

Bei genauerer Betrachtung der regionalen Entwicklung wird deutlich, dass bestimmte Märkte stärkere Rückgänge verzeichnet haben. Die größten Exportmärkte der Schweiz – Hongkong, die Vereinigten Staaten und China – verzeichneten im Jahr 2024 alle ein langsameres Wachstum oder einen Rückgang. Insbesondere China, das lange Zeit eine Hochburg für Schweizer Luxusuhren war, verzeichnete einen deutlichen Nachfragerückgang. Der chinesische Luxusmarkt stand aufgrund verschiedener Faktoren unter Druck, darunter wirtschaftliche Unsicherheit und veränderte Konsumgewohnheiten der Verbraucher.

Auf der anderen Seite zeigte sich Europa widerstandsfähiger, wobei Länder wie Deutschland und das Vereinigte Königreich eine relativ stabile Nachfrage nach Schweizer Uhren aufrechterhielten. Der europäische Markt konnte die Rückgänge in Asien und Nordamerika jedoch nicht ausgleichen, was zu einem allgemeinen Rückgang der Exportzahlen führte.

Globale Marktbedingungen, die sich auf Schweizer Uhrenexporte auswirken

Der Rückgang der Schweizer Uhrenexporte im Jahr 2024 kann nicht isoliert betrachtet werden. Mehrere globale Wirtschaftsfaktoren tragen zur Verlangsamung bei Luxusgütern, einschließlich Schweizer Uhren, bei.

Globale Konjunkturabschwächung:

Im Jahr 2024 steht die Weltwirtschaft vor Herausforderungen wie steigender Inflation, verlangsamtem BIP-Wachstum und anhaltenden Lieferkettenunterbrechungen. Diese Faktoren wirken sich direkt auf die Verbraucherausgaben aus, insbesondere in Märkten, in denen Luxusuhren am beliebtesten sind. Verbraucher, insbesondere in reiferen Märkten wie den USA und Europa, werden bei diskretionären Ausgaben vorsichtiger.

Der Anstieg der Inflation:

Die Inflationsraten in wichtigen Märkten, einschließlich den USA und Europa, waren anhaltend hoch. Dies hat zu höheren Lebenshaltungskosten geführt und die Verbraucher dazu veranlasst, lebensnotwendige Güter gegenüber Luxusartikeln zu bevorzugen. Uhren gelten zwar oft als Statussymbole, gelten aber immer noch als Luxusartikel und in Zeiten wirtschaftlichen Drucks verlieren sie für viele Verbraucher an Bedeutung.

Verändertes Verbraucherverhalten:

Millennials und die Generation Z, die sich zu den dominierenden Verbrauchergruppen entwickeln, haben andere Werte, wenn es um Luxus geht. Diese jüngeren Verbraucher interessieren sich zunehmend für digitale Produkte und Erlebnisse statt für materielle Güter. Der Aufstieg von Smartwatches und digitalem Zubehör hat auch Auswirkungen auf den traditionellen Uhrenmarkt, da jüngere Generationen eher dazu neigen, technisch orientierte Uhren als mechanische Uhren zu kaufen.

Herausforderungen für Schweizer Uhrmacher

Die Schweizer Uhrenindustrie sieht sich nicht nur mit externen wirtschaftlichen Faktoren konfrontiert, sondern auch mit internen Herausforderungen, die die Landschaft neu gestalten.

Konkurrenz aus anderen Uhrenherstellerländern:

Schweizer Uhren sind für ihre Qualität und Handwerkskunst bekannt, sie stehen jedoch in starker Konkurrenz aus Ländern wie Japan, Deutschland und den USA. Japanische Marken wie Seiko und Grand Seiko haben erhebliche Fortschritte auf dem Markt für Luxusuhren gemacht und bieten hochwertige Uhren zu wettbewerbsfähigeren Preisen an. Darüber hinaus erfreuen sich deutsche Marken wie A. Lange & Söhne und Glashütte Original bei Sammlern und Verbrauchern, die Wert auf Präzision und Designinnovation legen, zunehmender Beliebtheit.

Die Smartwatch-Revolution:

Der Aufstieg der Smartwatches, insbesondere von Unternehmen wie Apple, Samsung und Garmin, hat die Uhrenbranche revolutioniert. Obwohl Schweizer Marken mit ihren eigenen Smartwatch-Angeboten große Fortschritte gemacht haben, haben sie noch nicht das gleiche Maß an Verbraucherinteresse geweckt wie ihre technischen Konkurrenten. Die wachsende Nachfrage nach fitnessorientierten, vernetzten Geräten hat die Wahrnehmung von Uhren grundlegend verändert und traditionelle Zeitmesser weniger wichtig erscheinen lassen.

Die Widerstandsfähigkeit der Schweizer Uhrenindustrie: Anpassung an den Wandel

Trotz der Herausforderungen erweisen sich die Schweizer Uhrmacher als widerstandsfähig. Innovation, seit Jahrhunderten ein Markenzeichen der Schweizer Uhrmacherei, bleibt eine Schlüsselstrategie, um die aktuellen Herausforderungen der Branche zu meistern.

Anpassung an Schwellenmärkte:

Schweizer Marken suchen zunehmend nach Wachstumschancen in Schwellenmärkten – insbesondere in Indien, Lateinamerika und Südostasien. Diese Regionen mit ihrer wachsenden Mittelschicht und steigenden Nachfrage nach Luxusgütern bieten Schweizer Uhren neue Möglichkeiten, wieder an Dynamik zu gewinnen. Mit der Konzentration auf erschwinglichen Luxus sprechen die Marken eine neue Generation von Verbrauchern an, die das Prestige Schweizer Uhren zu schätzen wissen.

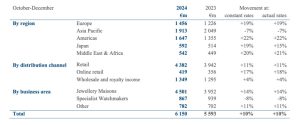

Anfang dieses Monats meldete Richemont einen Umsatz von 16,2 Milliarden Euro, was einem Anstieg von 4 % bei konstanten Wechselkursen und 3 % bei tatsächlichen Wechselkursen für den Neunmonatszeitraum bis Dezember 2024 entspricht, jedoch -8 % bei spezialisierten Uhrenherstellern. LVMH meldete für 2024 einen Umsatzanstieg von 1 % auf 84,7 Milliarden Euro auf organischer Basis, jedoch einen Rückgang von 2 % auf 10,5 Milliarden Euro für die Uhren- und Schmuckgeschäftsgruppe. Für die Swatch Group ging der Umsatz 2024 bei konstanten Wechselkursen um 12,2 % auf 6,735 Milliarden CHF zurück.